構造改革 から 本格的な成長戦略 へ

Boost 2028

-力強い住友ファーマの加速-

SCROLL

将来予測に関する事項

- 本資料には、当社グループに関する業績その他の予想、⾒通し、目標、計画その他の将来に関する事項が含ま れています。これらの事項は、発表日現在において入手可能な情報による当社の仮定、⾒積り、⾒通しその他 の判断に基づくものであり、既知または未知のリスクおよび不確実性が内在しています。

- したがって、その後のさまざまな要因により、予想・計画・目標などが記載どおりに実現しない可能性や、実 際の業績、開発の成否・進捗その他の⾒通しなどが記載内容と⼤きく異なる結果となる可能性があります。

- 医薬品等(開発中のものを含む)に関する情報が含まれていますが、その内容は宣伝広告、医学的アドバイス を目的としているものではありません。

成長トレンドの加速

製品価値の本質を訴求

この薬で“救える患者さん”がいる

- 新たな患者セグメントへ訴求し、医療貢献・シェア拡大を加速

“科学的エビデンス”に基づいたプロモーション

- 製品価値(安全性・有用性)とともに経済的メリットも訴求

オルゴビクス

- 米国の医療制度改定により急速に売上を拡大したが、シェア拡大の余地は大きい

- 積極的なプロモーション活動により2030年代に2,500億円規模を目指す

ADT※1市場内シェア拡大余地

2025年度の修正予想は1,500億円を上回る見込み

(1ドル150円換算)

- ※1Androgen Deprivation Therapy(アンドロゲン除去療法)

- ※2Source: IQVIAからライセンスされた情報に基づく社内算定(NSP Volume for the period 10/1 to 10/31, 2025 reflecting estimates of real-world activity. All rights reserved.)

患者・医療従事者両面へのアプローチ

医療従事者

患者

- ※3Medicare Part Dにおける患者自己負担の上限が$2,000に変更され(2025年時点)、 上限以上は自己負担なし

ジェムテサ

- 競合品のジェネリックの登場もあり、β3作動薬市場は今後も拡大する

- 臨床的有用性を訴求するための販売投資により2030年代に1,500億円規模を目指す

β3作動薬市場の拡大余地

2025年度の修正予想は約900億円の見込み

(1ドル150円換算)

- ※1過活動膀胱

- ※2Source: IQVIAからライセンスされた情報(NPA for the period 10/1 to 10/31, 2025 reflecting estimates of real-world activity. All rights reserved.)

研究開発の真価の発揮

“迅く”届ける

- 1日でも早く急性白血病、骨髄線維症の患者さんに最良の治療を届けるべく開発を加速

“拡く”届ける

- 1人でも多くの患者さんに治療薬を提供するべく、最適な手段で適応拡大を推進

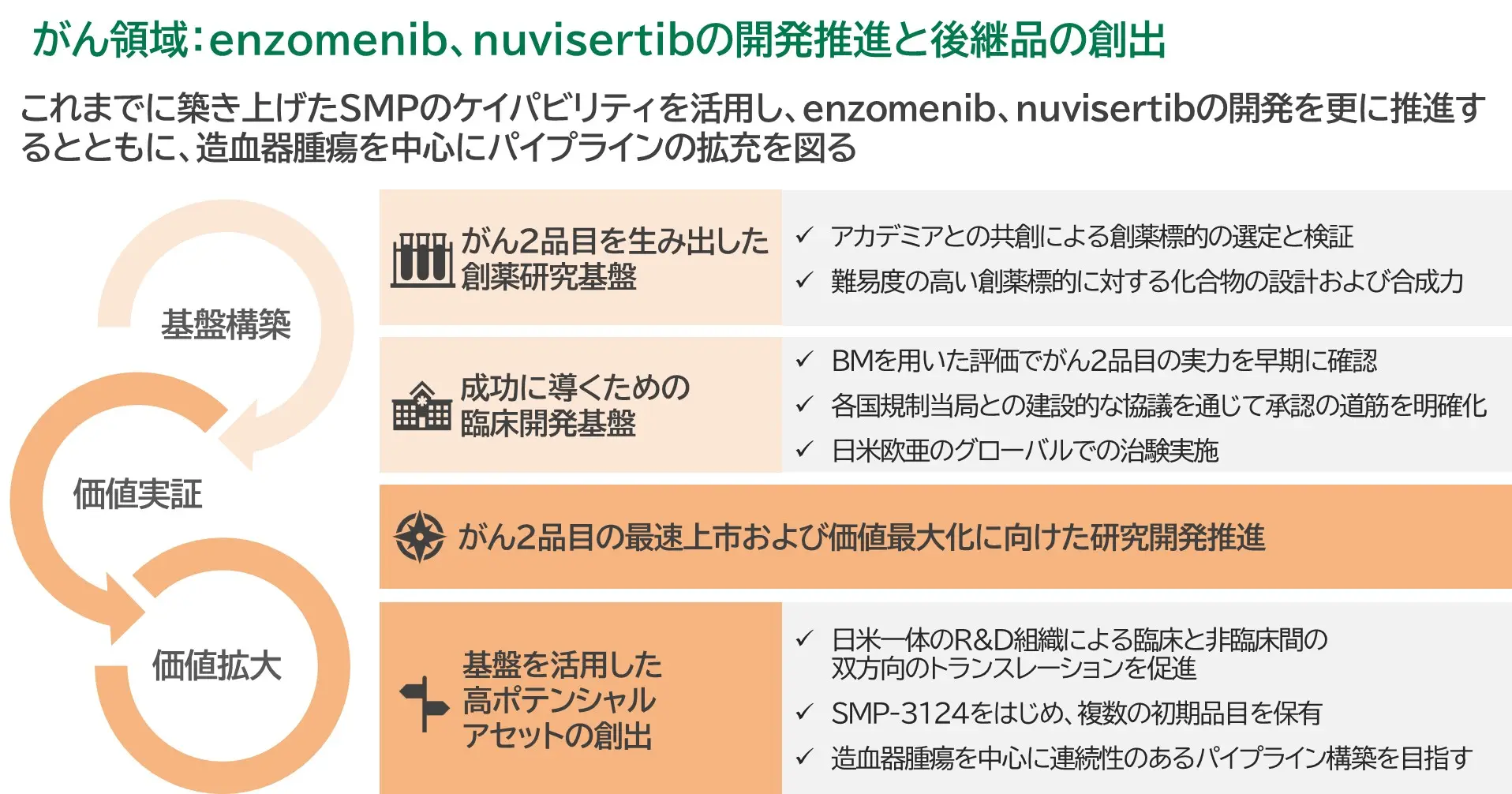

がん2品目が拓く新たな収益ステージ

- オルゴビクス、ジェムテサに続く次世代の収益ドライバー

- 自社イノベーション※による研究開発型ファーマ再興への試金石

- ※良好な薬剤コンセプトおよび初期臨床結果に基づき、日米欧当局から複数の開発促進指定を取得済

- enzomenib :Fast Track (米国)、オーファン医薬品 (日米)

- nuvisertib :Fast Track (米国)、オーファン医薬品 (日米欧)

- ※良好な薬剤コンセプトおよび初期臨床結果に基づき、日米欧当局から複数の開発促進指定を取得済

- enzomenib :Fast Track (米国)、オーファン医薬品 (日米)

- nuvisertib :Fast Track (米国)、オーファン医薬品 (日米欧)

がん2品目の事業ポテンシャル

| enzomenib | nuvisertib | |

|---|---|---|

| 対象疾患 |

急性白血病

(KMT2A再構成/NPM1変異)

|

骨髄線維症 |

| 作用機序 | 選択的メニン阻害 | PIM1キナーゼ阻害(新規作用機序) |

| 期待している競合優位性 |

優れた薬効と高い安全性

(心臓への副作用、分化症候群のリスクが少ない可能性)

|

優れた薬効と高い安全性

(骨髄の線維化を改善できる可能性)

|

| 目指すべきポジショニング |

メニン阻害剤市場における最良の治療選択肢

(アゾール系抗菌薬との併用に制限を受けない)

|

標準療法(JAK阻害剤)と併用可能な第一選択薬

(血⼩板数の少ない患者での使用が制限されない)

|

| 開発段階 |

Phase 1/2

再発/難治性 単剤療法

初発ベネトクラクス/アザシチジン(Ven/Aza)併用療法 |

Phase 1/2

再発/難治性 単剤療法

初発または再発/難治性 モメロチニブ併用療法 |

| 目標上市時期 | 2027年度 | 2028年度 |

| 売上予測 ピーク時 |

・ 1,000 億円以上 ・ 適応拡大により計 2,000 億円以上を見込む |

・ 1,000 億円以上 ・ 適応拡大検討中 |

|

|

| enzomenib | |

|---|---|

| 対象疾患 |

急性白血病 (KMT2A再構成/NPM1変異) |

| 作用機序 | 選択的メニン阻害 |

| 期待している競合優位性 |

優れた薬効と高い安全性 (心臓への副作用、分化症候群のリスクが少ない可能性) |

| 目指すべき ポジショニング |

メニン阻害剤市場における最良の治療選択肢

(アゾール系抗菌薬との併用に制限を受けない)

|

| 開発段階 |

Phase 1/2

再発/難治性 単剤療法

初発ベネトクラクス/アザシチジン(Ven/Aza)併用療法 |

| 目標上市時期 | 2027年度 |

| 売上予測 ピーク時 |

・ 1,000 億円以上 ・ 適応拡大により計 2,000 億円以上を見込む |

|

|

| nuvisertib | |

|---|---|

| 対象疾患 | 骨髄線維症 |

| 作用機序 | PIM1キナーゼ阻害(新規作用機序) |

| 期待している競合優位性 |

優れた薬効と高い安全性 (骨髄の線維化を改善できる可能性) |

| 目指すべきポジショニング | 標準療法(JAK阻害剤)と併用可能な第一選択薬 (血⼩板数の少ない患者での使用が制限されない) |

| 開発段階 |

Phase 1/2

再発/難治性 単剤療法

初発または再発/難治性 モメロチニブ併用療法 |

| 目標上市時期 | 2028年度 |

| 売上予測 ピーク時 |

・ 1,000 億円以上 ・ 適応拡大検討中 |

|

|

がん2品目の開発戦略

- 臨床でのポテンシャルを確認済、最優先プログラムとしてリソースを集中し、最速上市を目指す

- 価値最大化には適応拡大が重要であり、次のVIP※で最適な開発方針を決定する

最新のサイエンスの活用とアカデミア連携により、創薬標的を選定し妥当性を確認

客観的指標により臨床初期段階で薬剤コンセプトを確認(有効性と安全性)

適応拡大のリソース確保と研究開発費管理の観点で、次のVIPで、提携を軸に開発方針を決定

規制当局との建設的な協議により、承認取得への道筋を明確化

価値を適正に評価し、価値最大化に寄与できるパートナーを探索

日米に加えて欧州・アジアに治験施設を拡大し、競合の激しいがん領域において、グローバル一体となって臨床試験を力強く推進

- ※想定する次のVIP

- enzomenib

- KMT2A再構成を有する再発/難治性急性白血病患者を対象にしたPh2試験のトップライン結果取得

- nuvisertib

- 骨髄線維症患者対象のモメロチニブ併用試験(Ph1/2試験)結果を踏まえたPh3試験デザインの当局との合意

成長エンジンの育成と確立

価値を“連続的”に創造

- 技術・ノウハウを活かし、連続的なポートフォリオを構築

医療の“パラダイムシフト”を実現

- 再生・細胞医薬によって新たな治療選択肢を提供

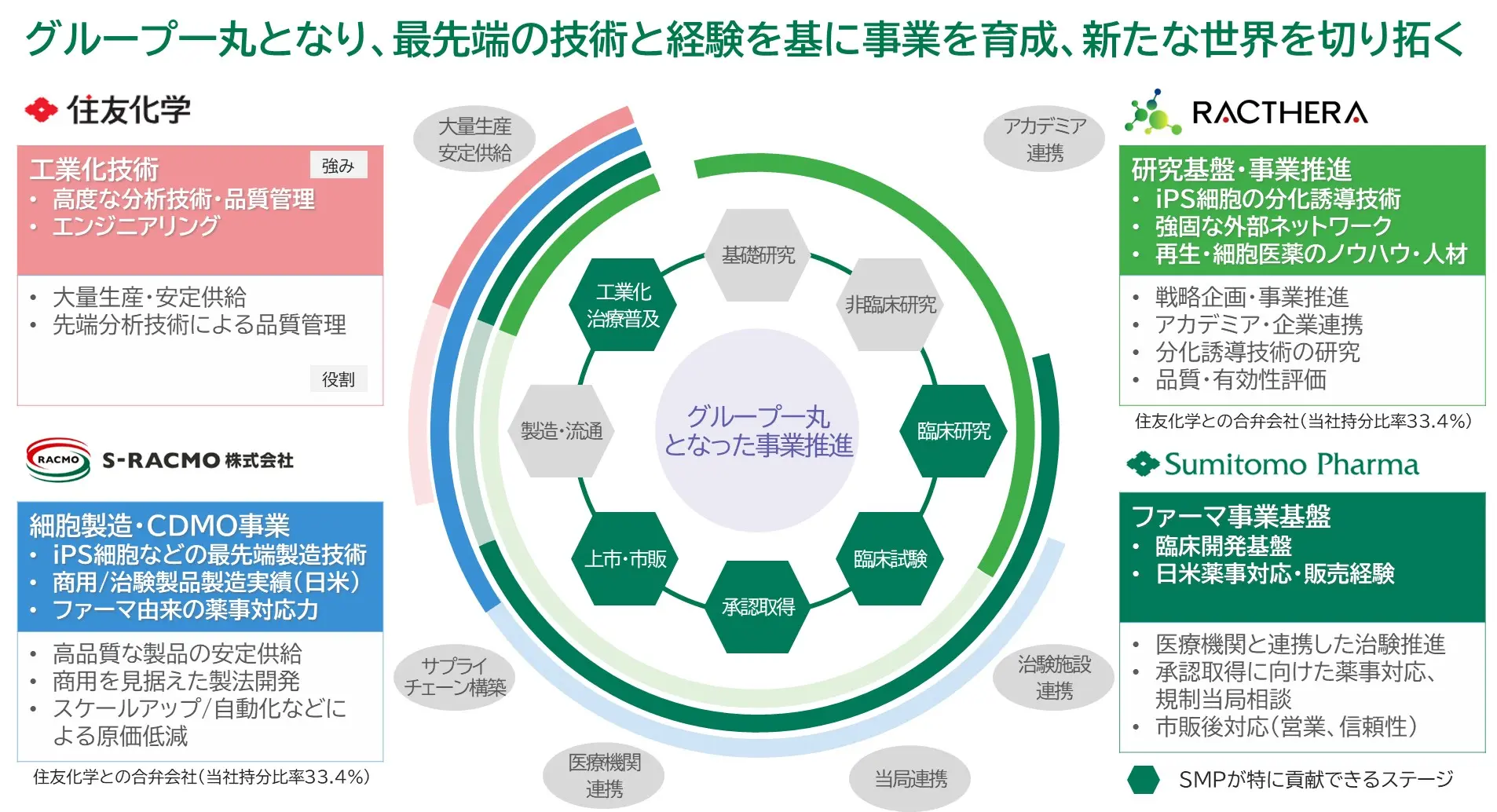

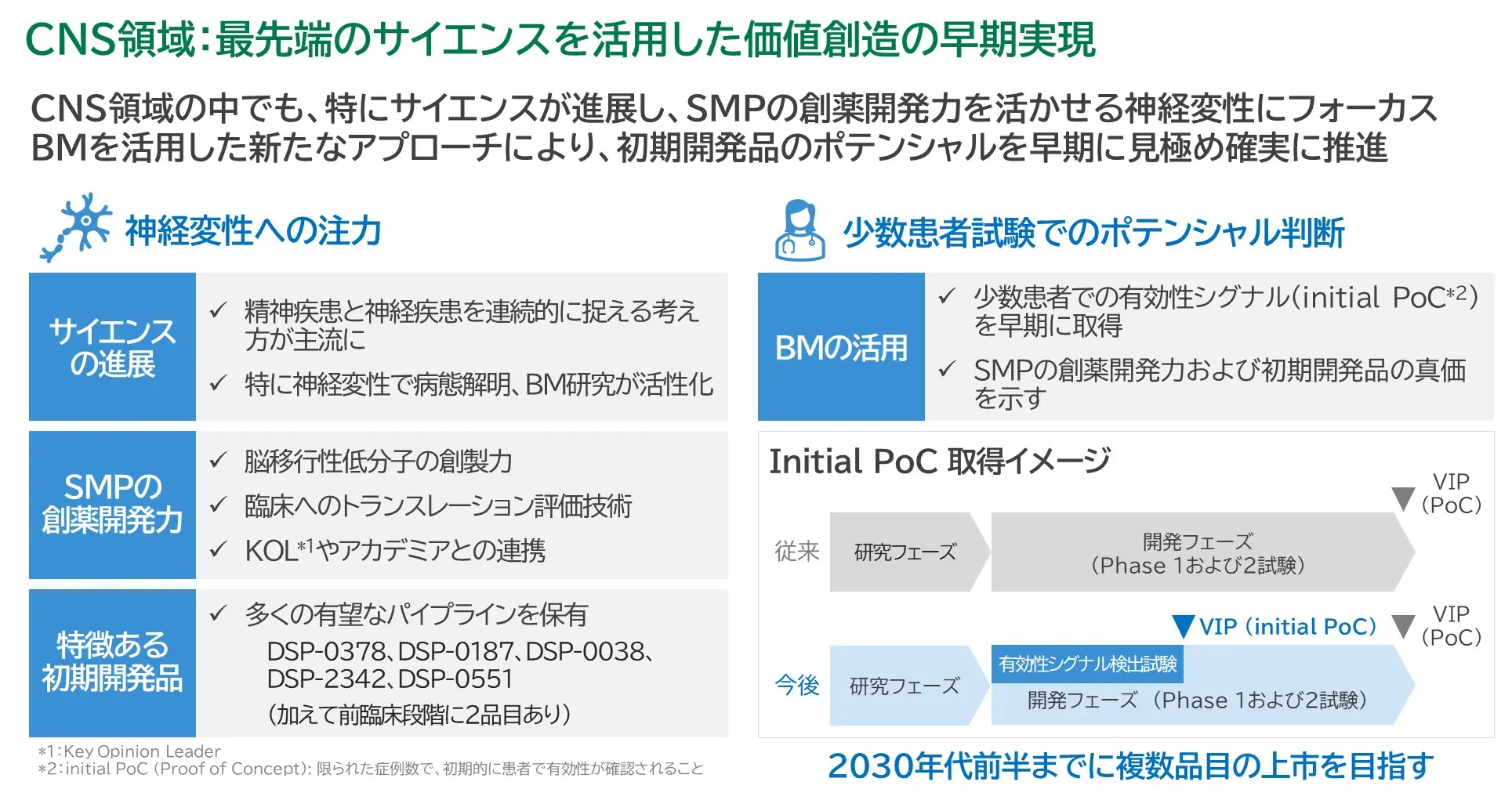

研究開発総論:SMPの価値創造アプローチ

- アンメットニーズが高く、SMPの強みを活かせる造血器腫瘍、神経変性(神経希少疾患を含む)に注力し、早期に患者での客観的な有効性シグナル取得を重視した開発戦略で、画期的治療薬の連続的な創出を目指す

SMPが強みとするモダリティ

SMPの注力すべき領域

造血器腫瘍

神経変性*

- * 神経希少疾患を含む

- がん領域 2品目のポテンシャルを臨床初期段階で確認済

- 再生・細胞 :少数患者での臨床試験結果にて承認申請

- CNS領域 :少数患者での有効性シグナルを検証しながら推進

-

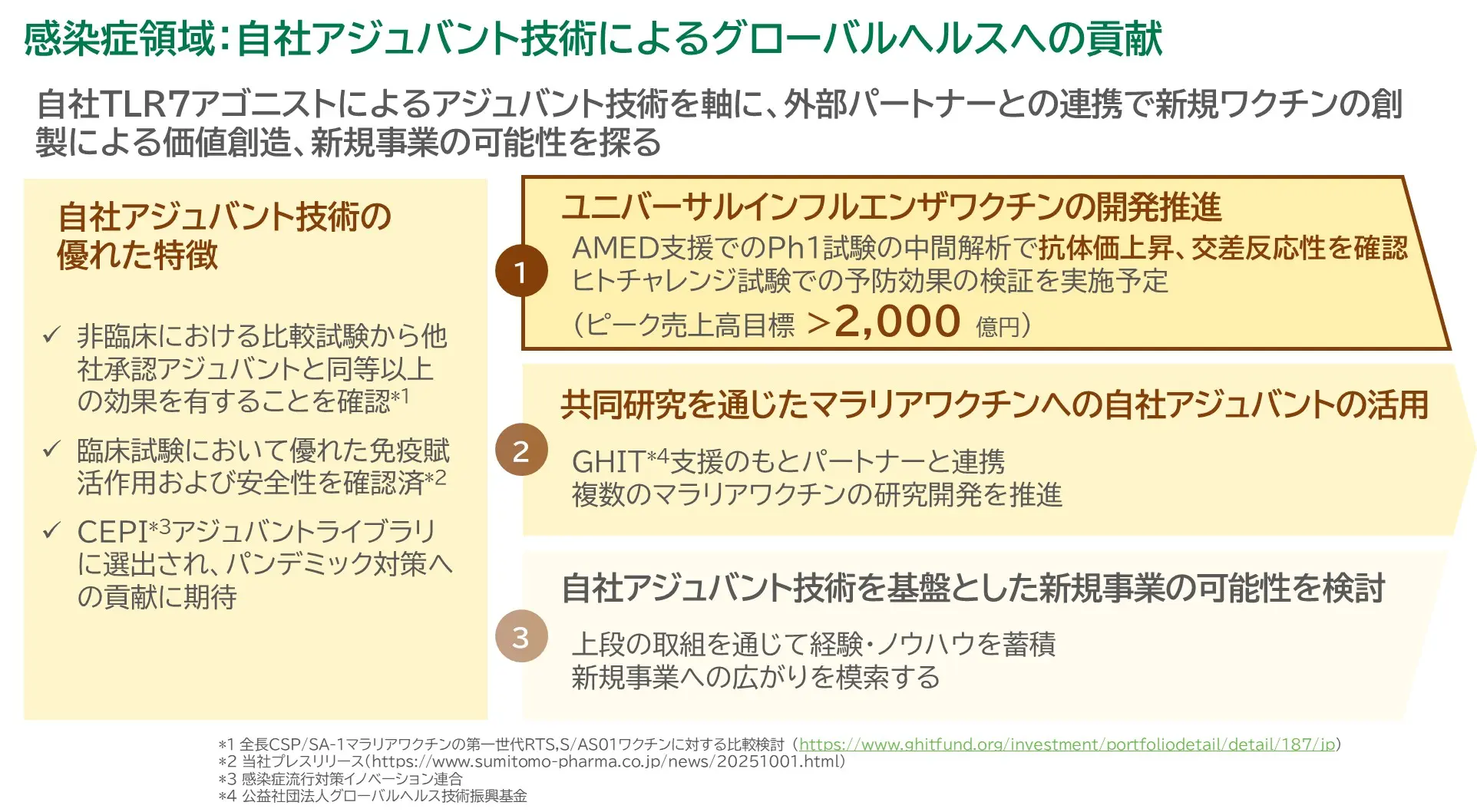

連続的なパイプライン構築

構築したがん、CNS領域の研究開発基盤を活用

新規事業とすべくワクチン・アジュバントにも挑戦

最先端のサイエンスを取り込んで剤のポテンシャルをステップワイズに検証し、確実に承認取得に繋げる

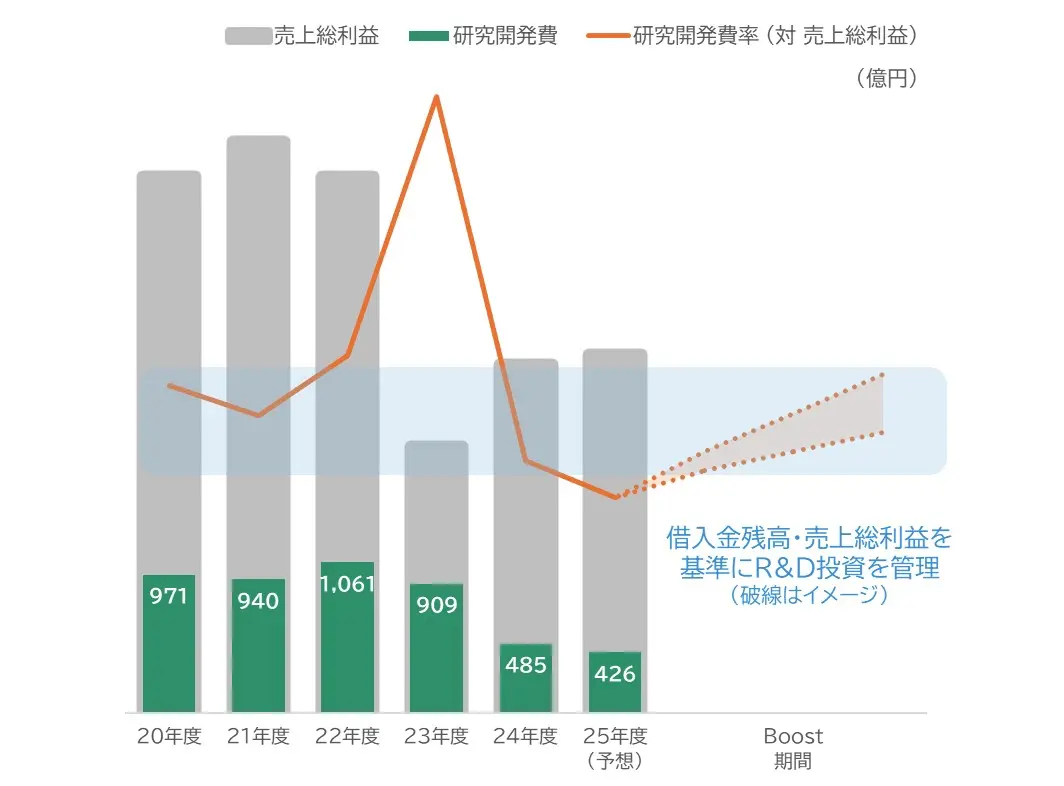

損益マネジメント・財務KPI

損益マネジメント

- 最終利益確保を必達とした規律あるコストマネジメントを維持

- 研究開発活動を中心に成長エンジンの育成と確立に向けた成長投資

Before (24~25年度)

経営危機への有事対応。抜本的構造改革による損益管理

- 大幅な経費・人員削減と事業再編・売却

- 研究開発費のシーリング管理

- 研究開発プログラムの選択と集中

After

最終利益確保・財務基盤強化を前提とした成長投資

- オルゴビクス・ジェムテサの売上最大化

- がん2品目の最速上市、価値拡大

- 次世代の収益基盤の育成

キャピタルアロケーション方針

- 財務規律を重視しつつ、中長期の成長投資へ配分

- 外部からの調達資金も活用し、財務基盤の強化と次世代の収益基盤育成を加速

R&D費控除前

NOPAT

外部からの

調達資金

配分(26-28年度 計)

設備投資

投融資

約 500億円

R&D費

約 1,800億円

タームローン劣後債 (27年度)

約 2,000億円

配当

ー

- 早期に再開

- がん2品目の最速上市・価値拡大

- 次世代の収益基盤育成 (CNS・感染症)

- 規律あるコストコントロールの下、成長投資を段階的に加速

- 既存事業の強化 (生産、品質管理体制 他)

- RACTHERA社、S-RACMO社への投融資を通じて再生・細胞事業を強化

- 国内向け導入案件等を想定した戦略投資

- 有利子負債を返済し財務基盤を強化、事業の機動性を拡充

- 他の調達資金は成長投資に活用

財務KPI

Reboot 2027 (2025-2027年度)

2027年度までの達成目標

可能な限り早期に達成を目指す

Boost 2028 (2026-2028年度)

KPI

3,500億円超

10%以上

ポジティブ・ネットキャッシュに回帰

再生・細胞医薬事業(持分)含む

1,800億円超を配分

ガバナンスの進化

- 成長に向けた価値創造と財務規律の両立を重視し、取締役会による更なるガバナンスの強化に取り組む

2024年6月

新体制発足

- 抜本的構造改革のモニタリング

- 損益・財務規律への意識強化

2025年6月 移行

監査等委員会設置会社

- 監督機能の実効性向上

- 監督・監査視点がプロセスに取り込まれ、多角的な視点での議論・意思決定が実現

- 意思決定の迅速化についても視野に

中長期の戦略的議論の充実

- Reboot 2027進捗のモニタリング

- R&D 基本戦略の議論

価値「創造」から価値「提供」へ

Boost

- 取締役会において、

- 包括的な成長戦略議論を加速し、 更なる企業価値の向上に努める

- 同時に財務規律も強く意識し、経営再建をより確実なものに

2033年の目指す姿2033年の目指す姿

Global Specialized Player

「グローバル・

スペシャライズド・

プレーヤー」の

地位確立

特定の領域・技術において「価値創造サイクル」を力強く循環させ、継続的にイノベーションを創出・社会実装する

人々の健康で豊かな生活に貢献しグローバルに「住友ファーマ」ブランドを確立する